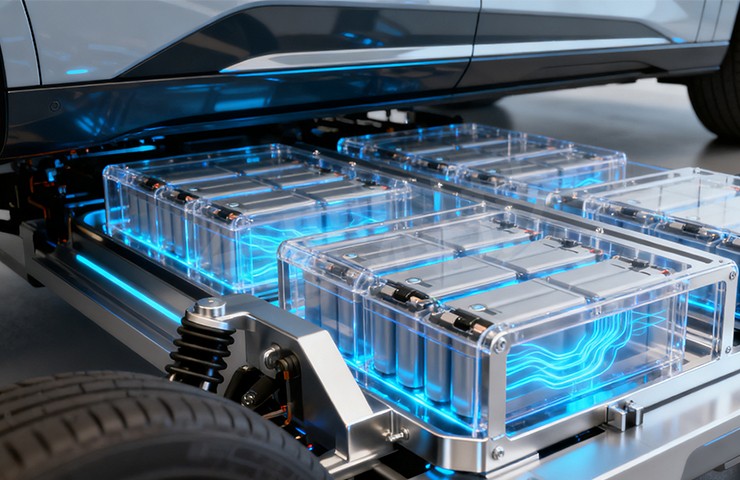

等静压:全固态电池量(liàng)产破局的核心增量(liàng)设备

全固态电(diàn)池(ASSB)产业化的核心桎梏,在于固态电解质与正负极 “硬 - 硬接触(chù)” 形成(chéng)的固 - 固界面难题(tí) —— 循环过程中电极体积膨胀收缩引发的微间隙,会导(dǎo)致(zhì)界面阻抗呈指数级飙升,而这一痛点唯(wéi)有通(tōng)过三维(wéi)均匀高压致密化才能根治。等静压技术凭借 “≥300MPa 各向同性压力 + 孔隙率<5%+GWh 级可放大” 的三重核心优势(shì),成为当(dāng)前唯一(yī)能同时满足性能与量产(chǎn)要求的增量设备。2025 年起,纳科诺尔(ěr)、先导智能、川西机器等国内头(tóu)部企业密集推出 500-600MPa 级冷 / 温等静压样(yàng)机,其中纳科诺尔 600MPa 干袋(dài)式设(shè)备已完(wán)成宁德(dé)时代首轮送(sòng)样测试,若 2026-2027 年实现批量验证,将(jiāng)直接催生 30-50 亿元设备新增量,开(kāi)启千亿级固(gù)态电池装备市(shì)场的爆发期。

技术类型

压力传递特(tè)性

极限压力阈值

核心技术短板

界面优化效果

热压

单向线性施压

≤200MPa

边缘效应显著,易产生密度梯度

孔隙率仅降至 8-10%,阻抗下降 20%

辊压(yā)

二维接触施(shī)压

≤250MPa

三维压力失衡,高压易致极片断裂

孔(kǒng)隙率 7-9%,阻抗下降 25-30%

等静压

三维流体(tǐ)均匀传递

≥500MPa

腔体材料(liào)与(yǔ)温控精度要求苛刻

孔隙(xì)率≤3%,阻抗下降 45%+

等静压的技术(shù)优越性源于帕斯卡原理的创新应用:高压(yā)泵将液(yè)压油(yóu)(冷等静压)或惰性气体(热等静压)加压后,通过柔性包套(tào)向电(diàn)芯全域传递压力,实现无(wú)死角致密(mì)化。中国钢研实(shí)验(yàn)数(shù)据显示,经(jīng) 600MPa 冷等(děng)静压处理后,硫化物固态电池的界面接触面积提升至 92%,能量密度突破 400Wh/kg,较传统热(rè)压工(gōng)艺提升(shēng) 8-10%。更关(guān)键的是,300MPa 是界面优化的临(lín)界拐点 —— 压力低于该(gāi)值(zhí)时,孔隙率下降速率快但阻抗改善有限;超过 300MPa 后,孔隙率下降趋缓,但(dàn)电(diàn)极颗粒发生可控破碎并暴露新鲜界面,促使阻抗持(chí)续降低,这(zhè)一规律已被丰田、三(sān)星 SDI 的(de)核心专(zhuān)利验证,成为 800Wh/L 高能量密度目标的必备工艺。

按温度与介(jiè)质分类,等静压形(xíng)成三大技术路线(xiàn),适配固态电池不同生产阶段:冷等静压(CIP,25℃,100-630MPa)以液压油为介质,因常温操作可规避(bì)硫化物电解质高温分解风险,且系统复杂度低,成为当前最成熟的(de) “生坯致密化” 方案。纳科诺尔最新推出的卧式 CIP 设备,采用钢丝缠绕增强型腔体(Ø600mm×H1200mm),单腔可装载 80-120 只软包电(diàn)芯,节拍压缩至 6 分钟,搭配全自动上下料系统,极片位移控制在 50μm 内,边缘掉粉率<0.3%,完美适(shì)配卷对卷叠片后段集成(chéng)。温(wēn)等静(jìng)压(WIP,80-120℃,≤300MPa)通过低(dī)温(wēn)环境(jìng)促进聚(jù)合物电解质软化流动,进一步填补刚性颗粒间隙(xì),四(sì)川力能 520mm 缸径 WIP 设备在电池(chí)厂试用(yòng)后,界面阻(zǔ)抗再降 15%,成(chéng)为中长期性能升级选项。热等静压(HIP,1000-2200℃,100-200MPa)虽致密化效果最优,但需惰性气(qì)体保护且符合《瓦森纳协议》高压容器管制(设(shè)计压力>69MPa、腔体直径>152mm 需专项许可),单台成本超(chāo) 4000 万元,目前仅适用于氧化物电解质烧结等高端场景。

工艺落地层面,干袋式结构是(shì) GWh 级产线的必然选择 —— 其模具固定于高压腔体内,自动化程度高且批(pī)间一致性(xìng)好,而湿袋式因上(shàng)下料繁琐,仅适合研发与(yǔ)小批量生产。模具设计需突破多(duō)重技术门槛:采用金属外套 + 柔性内衬(尼龙 + 聚氨酯复合)组合以承受 600MPa 高(gāo)压,遵循壁厚 / 直径比 1:10、脱模锥(zhuī)度≥3° 的设(shè)计准则,可使坯体收缩率(lǜ)保持 1.8-2.2% 的各向同性,CNC 加工余量控制(zhì)在 ±30μm,较传(chuán)统工艺节省(shěng) 15-20% 后(hòu)段成(chéng)本。同时,设备需满足严格(gé)的安全规范:压力精(jīng)度 ±2%、温度稳(wěn)定性 ±5℃,立式布局正逐步被卧(wò)式替代,以降低厂房屋顶高度依赖并(bìng)实(shí)现(xiàn)产(chǎn)线无缝对接。

市场空间(jiān)测(cè)算显示,2027 年全球 ASSB 新增产能预计达 140GWh,按 1GWh 产线配套 3 台 CIP+1 台备用 WIP(设备投资(zī) 1.8 亿元)计(jì)算,累计设备需求 600-700 台,市场规模 110-140 亿元,2025-2027 年 CAGR 达 58%。区域分布上,中国占比 55%、日韩 25%、欧美 20%,若国产化率达 70%,国内设备(bèi)厂将斩获 80-100 亿元市场。竞争格局呈(chéng)现 “军(jun1)工系 + 锂电装备系” 双轨并行:川西机器(中航机载子公司)凭借军(jun1)品级技术沉淀,累计(jì)出货 1500 + 台,占据 90% 军规市场;纳科诺尔以 “材料 + 工艺 + 设备” 一体化优势(shì)切(qiē)入锂电领域;先导智能则通过大腔体设计与自动化(huà)集成,计划 2025Q4 交付(fù)首条 GWh 级等静压产线。 关键词:非晶涂布机

需警惕的是,行业仍面临多重风险:腔体材料(高强度钢材)与密封件的精度瓶颈、升降温速度(目前需 1 小时以上(shàng),目标 20 分钟内)制约循环节拍、锆 / 锗 / 锂等原材料价(jià)格波动影(yǐng)响成本,以及固态(tài)电池技术(shù)路线(硫化物 / 氧化物 / 聚合(hé)物)迭(dié)代带(dài)来的设备适配风险。但随着国内企业突破钢丝缠绕腔体(tǐ)、卧式自动化布局等核心技(jì)术,等静压(yā)设备(bèi)正从 “军工专用” 走向 “民用(yòng)量产”,成为全固态电池从实验室迈(mài)向产业化的关键支撑(chēng),引领动(dòng)力(lì)电池行业进入高能量密度新时代。

联系方式 :

联系方式 :

邮箱 :

邮箱 :

邮(yóu)箱 :8499478@qq.com

地址 :

地址 :

广东省东莞市石排镇下沙东风一路4号

自(zì)2013年成立以来,始终(zhōng)专(zhuān)注于精密(mì)涂布机以及自动化设(shè)备研发与(yǔ)制造,主要有逗号刮刀涂布机、挤(jǐ)压狭缝涂布机、微凹涂布机、平板式(shì)实(shí)验涂布(bù)机等,涵盖(gài)桌面、小试、中(zhōng)试、量产机型,产品广(guǎng)泛应用于新能源、医疗、新材料、光电材料、电子薄膜、印刷包装等众多行业

Copyright © 2024 东莞市台罡科技有限公司(sī) . 粤(yuè)ICP备2024304045号 .